L’ articolo 1 comma 2 della L. 232/2016 (legge di Bilancio 2017) ha disposto la proroga:

- al 31 dicembre 2017 della detrazione Irpef/Ires nella misura del 65% prevista per gli interventi di riqualificazione energetica;

- al 31 dicembre 2021 per gli interventi su parti comuni condominiali o che interessano tutte le unità immobiliari di cui si compone il condominio.

Sempre con riferimento agli interventi di riqualificazione energetica su parti comuni di edifici condominiali è stato inserito nel D.L. 63/2013 il nuovo comma 2-quater il quale prevede che per le spese sostenute dal 1 gennaio 2017 al 31 dicembre 2021:

- la detrazione spetti nella misura del 70% nel caso in cui gli interventi interessino l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo;

- la medesima detrazione spetti nella misura del 75%, se gli interventi sono finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media definita dal D.M. 26 giugno 2015.

Per tali interventi viene previsto un limite massimo di spesa non superiore a 40.000 € moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

Inoltre, il successivo nuovo comma 2-quinquies prevede che la sussistenza delle condizioni previste per poter beneficiare delle aliquote di detrazione potenziale al 70% e al 75% debba essere asseverata da professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici di cui al D.M. 26 giugno 2015.

Sarà di competenza dell’ENEA effettuare i controlli, anche a campione, su tali dichiarazioni. La mancata veridicità dell’attestazione comporta la decadenza dal beneficio, ferma restando la responsabilità del professionista ai sensi delle disposizioni vigenti.

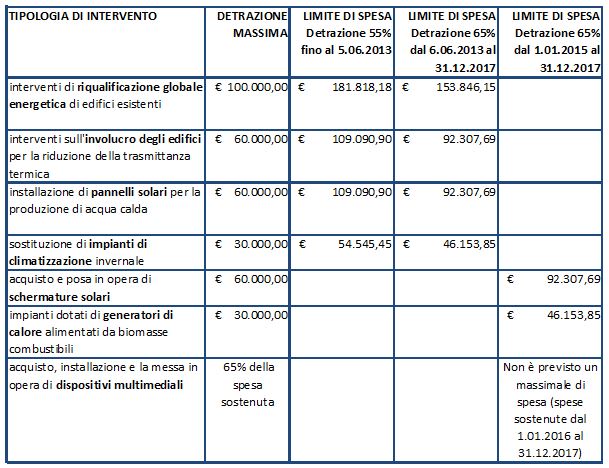

Per quanto riguarda le tipologie di interventi agevolabili non sono state previste modifiche rispetto al 2016:

Cessione del credito

Già a decorrere dal 1° gennaio 2016 per effetto delle disposizioni contenute nell’ articolo 1 comma 74 della legge di Stabilità 2016 era stata prevista la possibilità:

- per le spese sostenute dal 1.01.2016 al 31.12.2016,

- per interventi di riqualificazione energetica di parti comuni degli edifici condominiali,

- da soggetti “incapienti” di cui all’ articolo 11, comma 2, e all’ articolo 13, comma 1, lettera a), e comma 5, lettera a), del Tuir,

di optare per la cessione del corrispondente credito ai fornitori che avevano effettuato gli interventi agevolabili; il D.M. 22 marzo 2016 ne ha disposto le modalità attuative. Tale possibilità è stata prorogata alle medesime condizioni anche per l’anno 2017.

L’articolo 1 al comma 2 della legge di Stabilità 2017 ha poi previsto che:

- per gli interventi di cui al comma 2-quater (interventi che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo e interventi finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media definita dal D.M. 26 giugno 2015),

- per le spese sostenute a decorrere dal 1 gennaio 2017,

i soggetti beneficiari della detrazione (non solo quelli “incapienti”) possano optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi, ovvero ad altri soggetti privati (diversi da istituti di credito e intermediari finanziari), con la facoltà di successiva cessione del credito.

Dovrà essere emanato, entro l’1 marzo 2017 un provvedimento del direttore dell’Agenzia delle Entrate con le modalità di attuazione di tale disposizione.